مجموعة موانئ أبوظبي تحقق إيرادات قياسية بلغت 4.66 مليار درهم وإجمالي صافي أرباح بلغت 445 مليون درهم وتدفق نقدي حر إيجابي في الربع الثالث من عام 2024

نوفمبر 12, 2024

- لأول مرة منذ إدراجها في سوق الأوراق المالية، حققت مجموعة موانئ أبوظبي تدفقاً نقدياً حراً إيجابياً على أساس ربع سنوي، في ظل استمرار تسارع نمو أرباحها قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك، وارتفاع معدل التحويلات النقدية، وانخفاض معدل الإنفاق الرأسمالي

- نمو مزدوج الرقم للإيرادات على أساس مقارنة المثل بالمثل، ونمو الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك لقطاع الموانئ، وقطاع المدن الاقتصادية والمناطق الحرة، والقطاع البحري والشحن، والقطاع اللوجستي

- تحقيق أداء تشغيلي قوي على امتداد محفظة أعمال المجموعة

أبوظبي، الإمارات العربية المتحدة – 12 نوفمبر 2024: أعلنت اليوم مجموعة موانئ أبوظبي (ADX: ADPORTS)، المحرك العالمي الرائد للتجارة والصناعة والخدمات اللوجستية، عن تحقيق نمو قياسي في الإيرادات والأرباح خلال الربع الثالث من عام 2024، والتي بلغت 4.66 مليار درهم و 445 مليون درهم على التوالي، مدفوعة بالنمو القوي الذي حققته على امتداد وحدات أعمالها الرئيسية.

بيان الأرباح والخسائر المجمعة

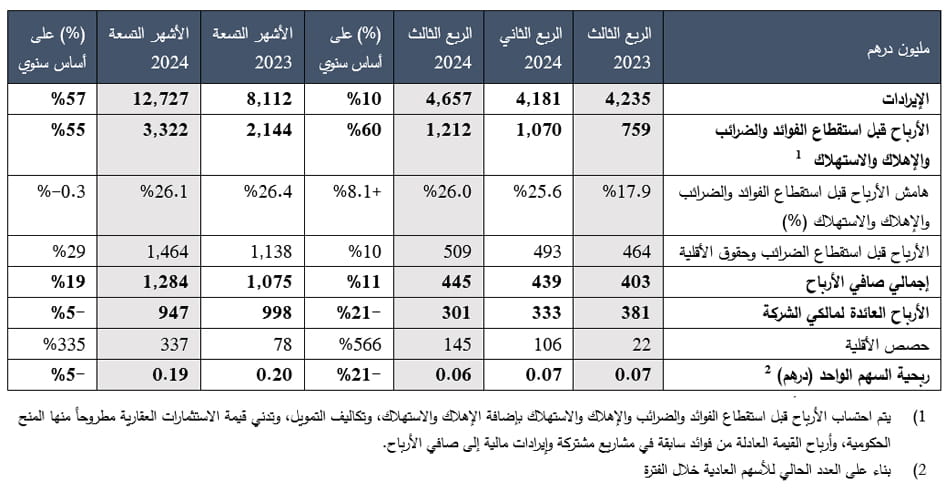

الإيرادات

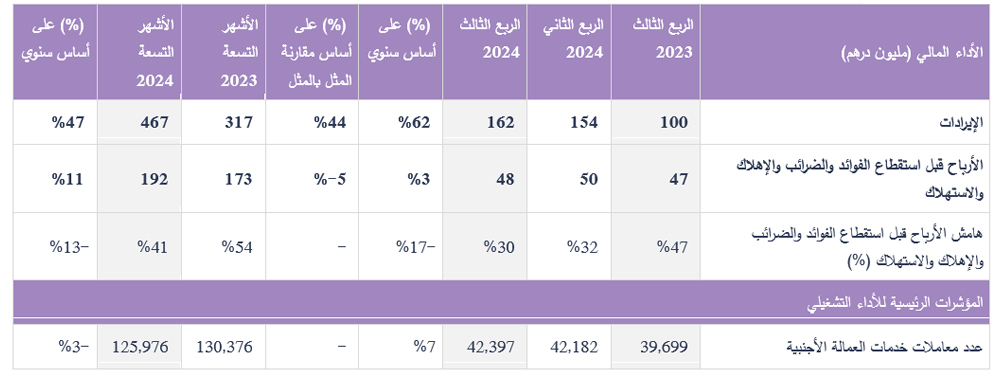

- ارتفعت الإيرادات إلى 4.66 مليار درهم في الربع الثالث من عام 2024، بنسبة + 10% على أساس سنوي، ونسبة + 60% مع استثناء أنشطة تجارة السفن في الربع الثالث من عام 2023. كما نمت الإيرادات في الربع الثالث من عام 2024 بنسبة 28% على أساس سنوي ومقارنة المثل بالمثل، مع استثناء تأثير صفقات الدمج والاستحواذ وأنشطة تجارة السفن.

- تسجيل أعلى إيرادات ربع سنوية على الإطلاق بفضل الأداء القوي لجميع قطاعات أعمال المجموعة، وذلك بنسبة +24% على أساس سنوي لقطاع الموانئ، وبنسبة +96% على أساس سنوي للقطاع البحري والشحن (مع استثناء أنشطة تجارة السفن في الربع الثالث من عام 2024)، وبنسبة +16% على أساس سنوي لقطاع المدن الاقتصادية والمناطق الحرة، وبنسبة +48% على أساس سنوي للقطاع اللوجستي، وبنسبة +62% على أساس سنوي للقطاع الرقمي.

- نسبة 40% من إيرادات التسعة أشهر من عام 2024 كانت إيرادات طويلة الأجل/ثابتة (مقارنة بنسبة 46% من إيرادات النصف الأول من عام 2024)، ويعود ذلك في المقام الأول إلى الأداء القوي لأعمال الشحن بالحاويات.

الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك

- ارتفعت إلى 1.21 مليار درهم في الربع الثالث من عام 2024، بنسبة +60% على أساس سنوي، وبنسبة +124% مع استثناء أنشطة تجارة السفن في الربع الثالث من عام 2023، وبنسبة + 63% على أساس سنوي ومقارنة المثل بالمثل مع استثناء تأثير صفقات الدمج والاستحواذ وأنشطة تجارة السفن

- ارتفع هامش الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك من 17.9% في الربع الثالث من عام 2023 إلى 26% في الربع الثالث من عام 2024 (مقارنة بنسبة 25.6% في الربع الثاني من عام 2024).

الأرباح

- استمرار النمو الثابت لإجمالي صافي الأرباح بنسبة +11% على أساس سنوي ليصل إلى 445 مليون درهم في الربع الثالث من عام 2024.

- بلغ صافي الربح بعد استقطاع حصص الأقلية 301 مليون درهم، منخفضاً بنسبة 21% على أساس سنوي، وذلك بسبب رسوم محاسبية غير مكررة بقيمة 40 مليون درهم تتعلق بإعادة تمويل الديون.

ملخص الميزانية العمومية الموحدة الموجزة وبيان التدفق النقدي

الميزانية العمومية

- نمو إجمالي الأصول بنسبة 22% على أساس سنوي إلى 63.7 مليار درهم في الربع الثالث من عام 2024، كما زاد مجموع حقوق الملكية بنسبة 21% على أساس سنوي إلى 28 مليار درهم.

- أدى الارتفاع المحدود في إجمالي الدين والأداء القوي للأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك إلى زيادة نسبة صافي الدين إلى الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك ليصل إلى 3.5 ضعفاً كما في الربع الثالث من عام 2024، مقارنة بنسبة 3.6 ضعف في الربع الثاني من عام 2024 وبنسبة 4 أضعاف في نهاية نفس الفترة من العام الماضي.

- وفي سبتمبر 2024، عززت مجموعة موانئ أبوظبي السيولة النقدية، من خلال إعادة تمويل وزيادة حجم قرضها المشترك وتسهيلات الدين الإسلامي بقيمة إجمالية قدرها 8.2 مليار درهم، إلى تسهيلين جديدين بقيمة إجمالية قدرها 10.2 مليار درهم، مما أسهم في خفض الفروقات وتمديد آجال الاستحقاق حتى عام 2026 وما بعده.

- حصلت مجموعة موانئ أبوظبي على تصنيف (A+) و "gcAAA" من قبل وكالة "إس آند بي"، وتصنيف (AA-) مع نظرة مستقبلية مستقرة من قبل وكالة "فيتش".

التدفق النقدي

- في الربع الثالث من عام 2024، تضاعف التدفق النقدي من العمليات على أساس ربع سنوي ليصل إلى 1.2 مليار درهم، مدفوعاً بالأداء القوي للأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك، وارتفاع معدل التحويل النقدي بما يقارب 100%.

- وبالتوازي، انخفض الإنفاق الرأسمالي بنسبة 31% على أساس ربع سنوي، مما أدى إلى تحقيق تدفق نقدي حر إيجابي بقيمة 307 مليون درهم لهذا الربع.

- تم تخصيص 808 مليون درهم على الإنفاق الرأسمالي للنمو العضوي في الربع الثالث من عام 2024، ليصل إجماليه حتى الآن إلى 3.3 مليار درهم، تماشياً مع مواصلة المجموعة تنفيذ برنامجها للإنفاق الرأسمالي العضوي بقيمة 12 – 15 مليار درهم بين عامي 2024 و2028، في حين من المرجح أن تصل النفقات الرأسمالية لهذا العام إلى نحو 4.5 مليار درهم.

الكابتن محمد جمعة الشامسي، العضو المنتدب والرئيس التنفيذي – مجموعة موانئ أبوظبي

"مجددا تؤكد النتائج والأرقام القياسية التي حققناها في إيراداتنا وأرباحنا الفصلية على مَلاءتنا ورسوخ أقدامنا في قطاعات أعمالنا الرئيسية، وعزمنا على المضي قدماً في توفير مزايا فريدة نعزز بها القيمة لمتعاملينا وشركائنا في إطار استراتيجيتنا الحصيفة للتوسع الدولي. ولطالما اتخذنا توجيهات ورؤى قيادتنا الرشيدة بوصلة توجهنا عبر رحلة توسعنا المدروسة وانتشارنا العالمي وفق نهج تنموي مستدام. ومع اقترابنا من نهاية عام 2024، فإننا متفائلون رغم الاضطرابات الجيوسياسية، حيث تتوقع التقارير البحثية تحقيق نمو في أحجام التجارة البحرية بنسبة 2.2% هذا العام، وبنسبة 2.0% في عام 2025. ومع تحسن الوضع الاقتصادي العالمي بشكل أفضل قليلاً مما هو متوقع لهذا العام، يظل الاقتصاد الكلي الإقليمي قوياً، مما يدعم معدلات الطلب والأسعار لصالح مجموعة موانئ أبوظبي".

مارتن آروب – الرئيس التنفيذي لمجموعة الشؤون المالية – مجموعة موانئ أبوظبي

"تؤكد نتائجنا المالية القوية في الربع الثالث من عام 2024، والتي تحول فيها التدفق النقدي الحر إلى إيجابي لأول مرة على أساس ربع سنوي، على مزايا النمو التراكمي لمحفظة أعمالنا التآزرية القائمة على خمسة قطاعات رئيسية، حيث حققت جميعها نمواً قوياً على كافة الصعد. وقد نجحت المجموعة في تحقيق أرباح قياسية ربع سنوية قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك بلغت 1.21 مليار درهم في الربع الثالث من عام 2024، بزيادة 60% على أساس سنوي، و63% على أساس مقارنة المثل بالمثل. ولا شك أن ضبطنا التام للنفقات الرأسمالية في الربع الثالث من عام 2024، ومعدل التحويل النقدي بنسبة 100% تقريبًا، هي نقاط قوة ستستمر في دفع نمونا المربح رغم الاضطرابات الاقتصادية والجيوسياسية".

أبرز نتائج الأعمال خلال الربع الثالث من عام 2024

- إتمام صفقة الاستحواذ على حصة 60% في ميناء تبليسي الجاف في جورجيا.

- الاستحواذ على حصة أغلبية في شركة "سفينة"، وهي شركة رائدة في تقديم خدمات الوكالات البحرية والشحن في مصر. وتتمتع سفينة بحصة سوقية كبيرة في كل من الموانئ المصرية المطلة على البحرين المتوسط والأحمر، بما في ذلك موانئ السخنة والأدبية ودمياط وبورسعيد والإسكندرية.

- توقيع اتفاقية مساطحة لمدة 50 عاماً مع شركة عزيزي للتطوير العقاري، التي تتخذ من الإمارات مقراً لها، حيث ستنشئ عزيزي بموجبها 12 منشأة صناعية على مساحة 220 ألف متر مربع، علاوة على منشأة لقص وتشكيل حديد التسليح، وورش للنجارة والأعمال الخشبية وصناعة قنوات التهوية، ومصنعاً لتصنيع وحدات المباني الجاهزة، ووحدة لتصنيع الألمنيوم والزجاج، بالإضافة إلى مصنع لسحب الألمنيوم.

- توقيع اتفاقية مساطحة لمدة 50 عاماً مع شركة "ابندنس سولار بانل اندستريز" ومقرّها في دولة الإمارات العربية المتحدة، لإنشاء مصنع متطور على مساحة 27 ألف متر مربع لتصنيع ألواح الطاقة الشمسية والخلايا الكهروضوئية لتوليد الطاقة النظيفة والمتجددة.

- توقيع اتفاقية مساطحة لمدة 50 عاماً مع شركة أبيكس للصناعات الهندسية ومقرّها دولة الإمارات العربية المتحدة، لإنشاء مصنع متطور على مساحة 40 ألف متر مربع، لإنتاج الأجزاء الصناعية والمكونات والآلات والمعدات اللازمة لصناعات النفط والغاز والنقل والدفاع.

- حلَّت مجموعة موانئ أبوظبي في المركز 19 ضمن قائمة أكبر مشغلي موانئ الحاويات على مستوى العالم، مدفوعة باستحواذها في عام 2023 على شركة "نواتوم" الإسبانية، واتفاقية الامتياز مع "محطة بوابة كراتشي المحدودة". كما قامت "دروري" أيضاً بإضافة أسهم مجموعة موانئ أبوظبي ولأول مرة ضمن "مؤشر دروري لأسهم الموانئ"، وهو مؤشر قياسي لتقييم أسهم أكبر عشرة مشغلين عالميين للموانئ مدرجين في سوق الأوراق المالية.

أبرز مستجدات السوق والنظرة المستقبلية

- على المدى القريب، من المرجح استمرار الاضطرابات التي تأثر بها القطاع منذ ديسمبر 2023، والتي أجبرت السفن على تغيير مسار الشحن الرئيسي بين الشرق والغرب وتحويل مسارها لتتخذ طرقاً أطول مروراً بطريق رأس الرجاء الصالح.

- أدت التوترات الجيوسياسية المتواصلة في منطقة الشرق الأوسط، والتي يمكن القول بأنها تصاعدت منذ بداية العام، إلى استمرار الهجمات على السفن في البحر الأحمر وخليج عدن، ما أدى بدوره إلى استمرار حالة عدم الاستقرار في قطاع الخدمات اللوجستية وسلاسل التوريد.

- لا تزال الرؤية غير واضحة بشأن عودة الأوضاع إلى طبيعتها.

- على الرغم من أننا نشهد عودة المزيد من المشغلين إلى البحر الأحمر، إلا أن استئناف العمليات الكاملة عبر قناة السويس لم يلوح في الأفق بعد. فقد أكدت مؤخراً شركات شحن عملاقة مثل ميرسك وهاباغ لويد وكوسكو، أنها ستستمر في الإبحار عبر طريق رأس الرجاء الصالح حتى نهاية عام 2024 وبداية عام 2025.

- تراجعت الأسعار في شهري سبتمبر وأكتوبر، إلا أن الأحداث القادمة قد تؤثر على وجود عوامل القوة، مثل: 1) من المرجح أن يؤدي فوز ترامب بالانتخابات الرئاسية الأمريكية إلى رفع التعريفات الجمركية الأمريكية ما يؤدي إلى تفعيل نظام الدفع المسبق لخدمات الشحن؛ 2) إعادة تخزين البضائع قبل حلول عطلة رأس السنة القمرية الجديدة العام المقبل، والتي ستبدأ قبل 11 يوماً من نهاية شهر يناير؛ و3) المخاوف من عودة محتملة لإضرابات موانئ الساحل الشرقي للولايات المتحدة (منتصف يناير 2025)، مع بدء المفاوضات بشأن عقود العمل الجديدة في وقت لاحق من هذا الشهر. وفي حين أن الوضع الاقتصادي العالمي أفضل بقليل من المتوقع حتى الآن، إلا أن الاقتصاد الكلي الإقليمي يظل قوياً، مما يدعم معدلات الطلب والأسعار لصالح مجموعة موانئ أبوظبي.

- على الرغم من أن تسليمات سفن الحاويات الجديدة من المتوقع أن تصل إلى 2.9 مليون حاوية نمطية هذا العام (بنسبة +5.7% في أسطول سفن الحاويات العالمي خلال النصف الأول من عام 2024)، فقد شهدت أزمة البحر الأحمر تشغيل جميع السفن الجديدة بالكامل. وتشير التقديرات إلى أن السفن التي تعيد توجيه مسارها لتجنب الإبحار في البحر الأحمر تتطلب سعة صناعية إضافية تتراوح بين 10% و 20%. كما يعد تجديد الأسطول وسيلة لشركات الشحن للحفاظ على ديناميكيات العرض والطلب تحت السيطرة.

روس تومبسون – الرئيس التنفيذي لمجموعة الاستراتيجية والنمو – مجموعة موانئ أبوظبي

"تعكس الأرباح والإيرادات اللافتة التي حققتها مجموعة موانئ أبوظبي في الربع الثالث من عام 2024 المرونة الكامنة في هيكل أعمالنا متعدد القطاعات، والذي يعزز فرص النمو على مستوى وحدات أعمال المجموعة ويشجع على زيادة التعاون فيما بينها، ما يمكِّن المجموعة من عكس تأثير اضطرابات السوق المواتية وتحويلها إلى مكاسب قصيرة الأجل. إن النتائج القياسية التي حققها ميناء خليفة في الربع الثالث، إلى جانب مساهمات الشركات التي تم الاستحواذ عليها مؤخراً في كل من أوروبا ومصر وباكستان، هي أمثلة دامغة على أننا نسير وفق المسار الصحيح لتحقيق معدلات نمو واسعة النطاق".

الأداء المالي والتشغيلي (حسب القطاع)

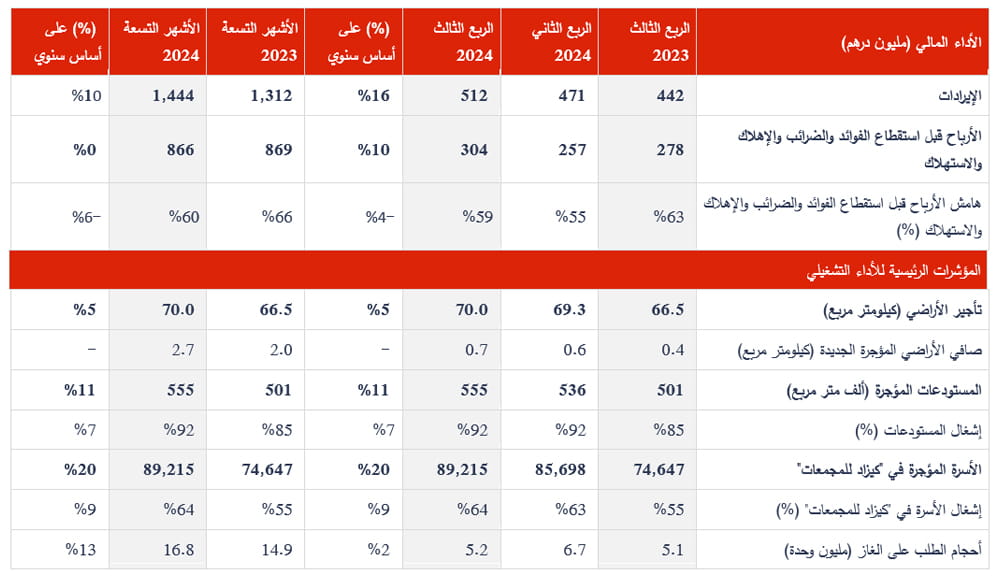

قطاع المدن الاقتصادية والمناطق الحرة

- ارتفاع معدلات تأجير المستودعات ونسبة الإشغال في "كيزاد للمجمعات" على أساس سنوي، على الرغم من إضافة الطاقة الاستيعابية في كلا القطاعين التجاريين في الربع الثالث من عام 2024، يدل على الطلب القوي على هذه الخدمات، والتي كانت المحرك الرئيسي لنمو الإيرادات الفصلية بنسبة 16% على أساس سنوي.

- مع توقيع عقود تأجير أراضٍ صافية بمساحة 0.7 كيلومتر مربع في الربع الثالث من عام 2024، (2.7 كيلومتر مربع في 9 أشهر من عام 2024)، فإن مجموعة موانئ أبوظبي في طريقها لتحقيق إرشاداتها السنوية بإضافات صافية لمعدل تأخير الأراضي التي تتراوح بين 3.5 و 4.0 كيلومتر مربع.

- جاءت الإيجارات الجديدة بشكل رئيسي ضمن قطاعات مواد البناء والنفط والغاز والطاقة.

- انعكس الأداء القوي للأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك بنسبة 10% على أساس سنوي، رغم أن هامش الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك لم يصل بعد إلى مستوياته التاريخية في منتصف الستينيات بسبب مزيج الأعمال المتطور.

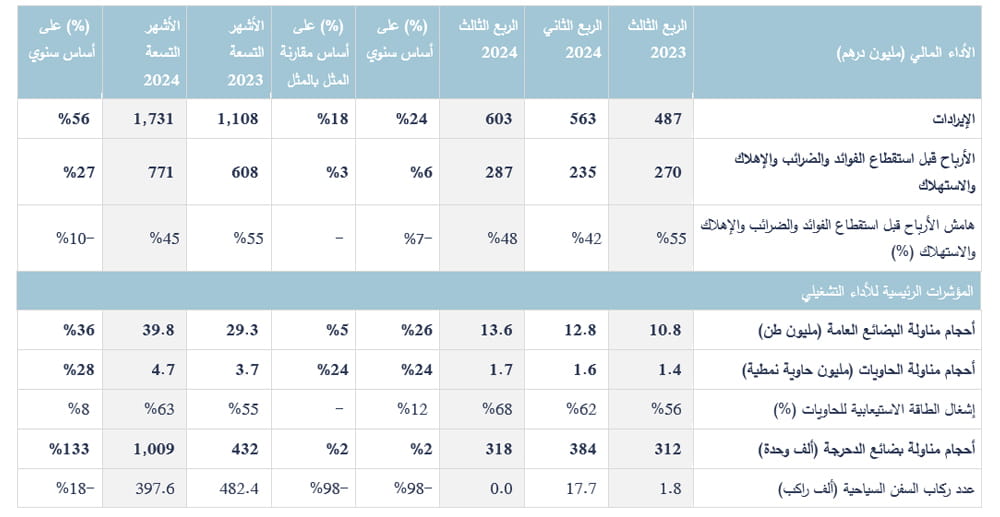

قطاع الموانئ

- شهد قطاع الموانئ نمواً في الإيرادات بنسبة 24% على أساس سنوي في الربع الثالث من عام 2024 وبنسبة 18% على أساس سنوي ومقارنة المثل بالمثل، مدفوعاً بمساهمة محطة بوابة كراتشي متعددة الأغراض المحدودة، والتي تم دمج عملياتها في المجموعة منذ 1 فبراير 2024.

- يعزى النمو القوي في إيرادات القطاع إلى الأداء القوي في أحجام مناولة البضائع العامة (بنسبة +42% على أساس سنوي، مدفوعاً بمزيج الإيرادات المحققة في دولة الإمارات العربية المتحدة و محطة بوابة كراتشي متعددة الأغراض المحدودة في باكستان)، ورسوم امتياز الحاويات في دولة الإمارات (وبنسبة +49% على أساس سنوي، بما في ذلك رسوم الامتياز الثابتة من "سي إم ايه تيرمينالز" ميناء خليفة اعتباراً من يوليو)، وعمليات الحاويات الدولية (في كل من إسبانيا وباكستان).

- نمو بنسبة 22% على أساس سنوي في حجم مناولة الحاويات في ميناء خليفة في دولة الإمارات، والذي شكل نسبة 87% من إجمالي أحجام مناولة الحاويات خلال الربع الثالث، مما أدى إلى تحقيق أعلى معدل إشغال على الإطلاق بنسبة 76%. وبلغ إجمالي إشغال الطاقة الاستيعابية للحاويات 68% للربع، مقارنة مع نسبة 56% في الربع الثالث من عام 2023.

- استمرت أزمة البحر الأحمر الحالية في دعم أحجام مناولة سفن الدحرجة في ميناء خليفة (بنسبة +53% على أساس سنوي) بينما أدى الطلب الضعيف في أوروبا والتوترات التجارية المتعلقة بالمركبات الكهربائية مع الصين إلى تسجل بعض التراجع في أحجام مناولة سفن الدحرجة في إسبانيا (بنسبة -11% على أساس سنوي). وبشكل عام، سجلت أحجام مناولة سفن الدحرجة نمواً ثابتاً بنسبة 2% على أساس سنوي خلال هذا الربع.

- مع الأداء القوي للأرباح، والمساهمة المتزايدة لرسوم امتياز الحاويات، اتجه هامش الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك مرة أخرى إلى ما يقرب من نسبة 50%.

القطاع البحري والشحن

- انخفضت الإيرادات الرئيسية للقطاع البحري والشحن بنسبة 11% على أساس سنوي في الربع الثالث من عام 2024، مع استثناء أنشطة تجارة السفن في الربع الثالث من عام 2023، وارتفعت بنسبة 96% على أساس سنوي، مدفوعة بأداء جميع قطاعات الأعمال الرئيسية (بنسبة +148% على أساس سنوي للشحن، وبنسبة +85% على أساس سنوي للعمليات البحرية والخدمات تحت سطح البحر، وبنسبة +23% للخدمات البحرية). وعلى أساس مقارنة المثل بالمثل، ومع استثناء إيرادات أنشطة تجارة السفن والتأثير غير العضوي لشركة "جي إف إس"، يظل نمو الإيرادات قوياً بنسبة 21% على أساس سنوي.

- زادت أحجام شحن الحاويات بأكثر من خمسة أضعاف على أساس سنوي لتصل إلى 687 ألف وحدة نمطية للربع الثالث، مدفوعة بالاستحواذ على "جي إف إس"، وارتفاع نسبة الإشغال.

- يمثل إضافة 10 سفن بحرية من "إي ناف" في الربع الرابع من عام 2023 سبباً رئيسياً لتحقيق أداء قوي في إيرادات العمليات البحرية والخدمات تحت سطح البحر

- جاء النمو القوي لإيرادات الخدمات البحرية نتيجة لأعمال الأحواض الجافة الجديدة، إلى جانب زيادة النشاط وحركة المرور في ميناء خليفة.

- استمرت ظروف سوق الشحن المواتية في تحقيق زيادة في أرباح القطاع، مع تحسن هامش الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك لتصل إلى 28% في الربع الثالث من عام 2024.

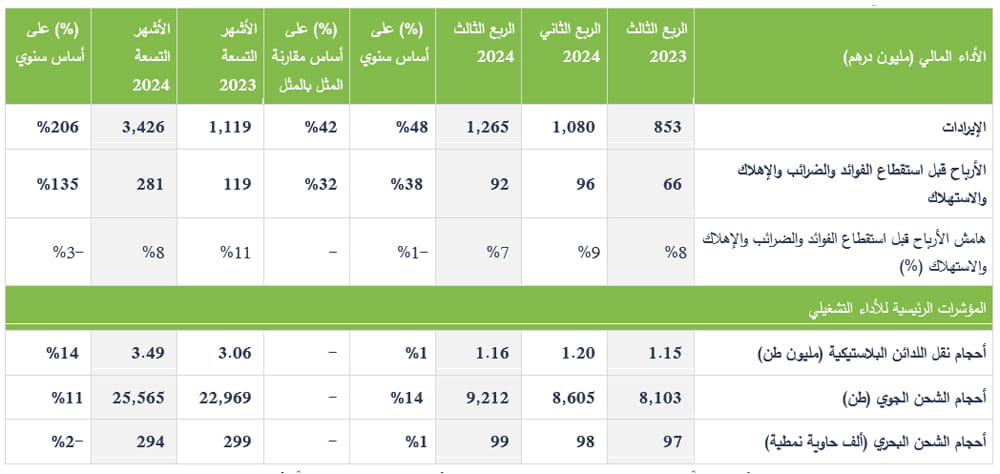

القطاع اللوجستي

- سجل القطاع اللوجستي أداء قوياً في إيراداته بنسبة نمو 48% على أساس سنوي، مدفوعاً بأعمال الشحن البحري (وبنسبة +73% على أساس سنوي)، والشحن الجوي (بنسبة +110% على أساس سنوي)، والتخزين (بنسبة +46% على أساس سنوي) واللدائن البلاستيكية (بنسبة +52% على أساس سنوي)، جنباً إلى جنب مع الاستحواذ على "سيسيه للخدمات اللوجستية للمركبات"، والتي تم دمج أعمالها اعتباراً من 1 فبراير من هذا العام. ومع استثناء الاستحواذ على "سيسيه للخدمات اللوجستية للمركبات"، نمت إيرادات القطاع اللوجستي بنسبة 42% على أساس سنوي ومقارنة المثل بالمثل.

- شهد سوق الشحن البحري ظروف سوقية مواتية، وخاصة على الطرق الرابطة بين آسيا وأوروبا وبين آسيا والأمريكتين، مما دفع الأسعار إلى تسجيل الارتفاع.

- يستمر سوق الشحن الجوي في النمو، مدفوعًا بالطلب القوي على التجارة الإلكترونية والمكونات عالية التقنية، والاستفادة من الاضطرابات المستمرة في قطاع الشحن البحري.

- في المستقبل، من المرجح أن تستمر القيود المفروضة على أحجام مناولة الشحن البحري والجوي بسبب التوترات الجيوسياسية المستمرة واضطرابات سلاسل التوريد، مما يبقي الأسعار عند مستويات مرتفعة في الأمد القريب.

- في قطاع اللدائن البلاستيكية، كانت الخدمات ذات القيمة المضافة هي السبب الرئيسي وراء الأداء القوي للإيرادات.

- حقق القطاع أداء قوياً في الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك، مدفوعًا بالإيرادات، ولكن تم تعويض ذلك جزئيًا من خلال تأثير أرامكس سلباً على الربحية.

القطاع الرقمي

- حقق القطاع الرقمي نمواً قوي في الإيرادات، مدفوعاً بالخدمات المقدمة لأصحاب العلاقة الداخليين وخدمات الأمن المقدمة من نيشان. ومع استثناء أنشطة دبي للتكنولوجيا بعد الدمج، الذي بدأ في 1 مارس 2024، نمت إيرادات القطاع بنسبة 44% على أساس سنوي ومقارنة المثل بالمثل.

- استمر أداء الأرباح قبل استقطاع الفوائد والضرائب والإهلاك والاستهلاك في التأثر بارتفاع قيمة المخصصات والنفقات التشغيلية، وخاصة فيما يتعلق برسوم تجديد تراخيص التطبيقات.